sábado, 28 de julio de 2012

| CODIGO | NOMBRE DEL PRODUCTO | CATEGORIA | VALOR UNITARIO | CANTIDAD DE ENTRADA | VALOR TOTAL | ||

| 1234578 | SMART TV | 1 | $ 3.500.000,00 | 10 | $ 35.000.000,00 | ||

| 7894562 | SMART PHONE | 1 | $ 700.000,00 | 20 | $ 14.000.000,00 | ||

| 1278954 | SONY ERICSON EXPIRIA | 1 | $ 350.000,00 | 30 | $ 10.500.000,00 | ||

| 7895432 | NOKIA C | 3 | $ 100.000,00 | 30 | $ 3.000.000,00 | ||

| 1235483 | NOKIA N | 7 | $ 700.000,00 | 15 | $ 10.500.000,00 | ||

| 1755492 | NOKIA N | 2 | $ 250.000,00 | 20 | $ 5.000.000,00 | ||

| 1447895 | IPAD | 2 | $ 1.000.000,00 | 15 | $ 15.000.000,00 | ||

| 1455674 | IPHONE | 4 | $ 1.000.000,00 | 15 | $ 15.000.000,00 | ||

| 1474564 | IPOD | 3 | $ 150.000,00 | 25 | $ 3.750.000,00 | ||

| 1486212 | SAMSUNG ACE | 1 | $ 500.000,00 | 15 | $ 7.500.000,00 | ||

| VALOR TOTAL | $ 8.250.000,00 | 195 | $ 119.250.000,00 | ||||

| , | |||||||

| CODIGO | NOMBRE DEL PRODUCTO | CATEGORIA | VALOR UNITARIO | CANTIDAD DE SALIDA | VALOR TOTAL | GANANCIAS FINALES | |

| 1234578 | SMART TV | 1 | $ 4.000.000,00 | 10 | $ 40.000.000,00 | $ 5.000.000,00 | |

| 7894562 | SMART PHONE | 1 | $ 900.000,00 | 20 | $ 18.000.000,00 | $ 4.000.000,00 | |

| 1278954 | SONY ERICSON EXPIRIA | 1 | $ 600.000,00 | 30 | $ 18.000.000,00 | $ 7.500.000,00 | |

| 7895432 | NOKIA C | 3 | $ 200.000,00 | 30 | $ 6.000.000,00 | $ 3.000.000,00 | |

| 1235483 | NOKIA N | 7 | $ 900.000,00 | 15 | $ 13.500.000,00 | $ 2.000.000,00 | |

| 1755492 | NOKIA N | 2 | $ 500.000,00 | 20 | $ 10.000.000,00 | $ 5.000.000,00 | |

| 1447895 | IPAD | 2 | $ 1.200.000,00 | 15 | $ 20.000.000,00 | $ 5.000.000,00 | |

| 1455674 | IPHONE | 4 | $ 1.200.000,00 | 15 | $ 20.000.000,00 | $ 5.000.000,00 | |

| 1474564 | IPOD | 3 | $ 250.000,00 | 25 | $ 6.250.000,00 | $ 2.500.000,00 | |

| 1486212 | SAMSUNG ACE | 1 | $ 7.000.000,00 | 15 | $ 10.500.000,00 | $ 3.000.000,00 | |

| VALOR TOTAL | $ 16.750.000,00 | 195 | $ 162.250.000,00 | $ 42.000.000,00 | |||

COMO REALIZAR UN INVENTARIO, PASOS....

En realidad, un sistema de Inventarios requiere algunas precisiones, como por ejemplo, frecuencia de actualización, dónde se cargan las compras y las ventas, etc.

De todos modos, haré un intento:

Deberías armar una planilla con las siguientes columnas:

|..*Cod.Producto*..|..nombre del producto..|..Categoría..|..*Cantidad inicial*..|..*Ingresos*..|..*Consumo*..|..*Ajustes*..|..*Stock final*..|

(Puse entre asteriscos los indispensables)

Asumiré que tendrás, aparte, una hoja donde cargas secuencialmente los CONSUMOS (Ventas) y otra similar para los ingresos)

En la columna de consumo, ingresa una fórmula como esta:

=-SUMAR.SI('CONSUMO'!$A$1:$A$100,A2,'CONSUMO'!$D$1:$D$100)

Donde los argumentos de la fórmula representan:

- 'CONSUMO'!$A$1:$A$100 ....es la columna donde se indican los productos en una hoja llamada CONSUMO.

- A2... es la celda en la hoja de "INVENTARIO" donde está el código del producto que quieres averiguar su cantidad final . Es aconsejable utilices un Código, en lugar del nombre . Usar nombres implica que deberás asegurarte que esté escrito de igual manera, tanto en la base de productos como en la de consumos o en la de ingresos, (un espacio al final de la palabra, por ejemplo, provocaría un error en los cálculos).

-'consumo'! $D$1:$D$100...es la columna, en la hoja llamada CONSUMO, donde se indican las cantidades consumidas en cada día.

Obviamente, deberás cambiar estos rangos de acuerdo a dónde estén ubicados los datos en tu propio archivo.

(Nota el signo negativo al inicio)

Una vez ingresada, copia esta celda y pégala hacia abajo, tantas como productos tengas en tu base, seguramente tendrás una fila por cada refacción.

De forma similar, trabajarías con los Ingresos (Compras) con una fórmula -en esa columna- como esta:

=SUMAR.SI('INGRESOS'!$A$1:$A$100,A2,'INGRESOS'!$D$1:$D$100)

La columna de Ajuste es libre y podrá tener valores positivos (exceso de inventario), negativos (Faltante de inventario) o nada.

Finalmente la última columna ("Stock final") debe contener una fórmula del tipo :

=SUMA(B2:F2)

Que sume los cuatro conceptos: Cantidad Inicial, Ingresos, Consumo y Ajustes

Esto te dará la cantidad final a medida que se vaya consumiendo.

Terminado el mes, copia la columna "Stock final" y pégala sobre la de Cantidad Inicial utilizando "Pegado Especial", "Valores".

Luego deberás grabar este archivo con un nombre distinto para el nuevo mes y vaciar la base de datos de consumos.

Este es el método que suelo utilizar y funciona bien, espero que también sea así para

En realidad, un sistema de Inventarios requiere algunas precisiones, como por ejemplo, frecuencia de actualización, dónde se cargan las compras y las ventas, etc.

De todos modos, haré un intento:

Deberías armar una planilla con las siguientes columnas:

|..*Cod.Producto*..|..nombre del producto..|..Categoría..|..*Cantidad inicial*..|..*Ingresos*..|..*Consumo*..|..*Ajustes*..|..*Stock final*..|

(Puse entre asteriscos los indispensables)

Asumiré que tendrás, aparte, una hoja donde cargas secuencialmente los CONSUMOS (Ventas) y otra similar para los ingresos)

En la columna de consumo, ingresa una fórmula como esta:

=-SUMAR.SI('CONSUMO'!$A$1:$A$100,A2,'CONSUMO'!$D$1:$D$100)

Donde los argumentos de la fórmula representan:

- 'CONSUMO'!$A$1:$A$100 ....es la columna donde se indican los productos en una hoja llamada CONSUMO.

- A2... es la celda en la hoja de "INVENTARIO" donde está el código del producto que quieres averiguar su cantidad final . Es aconsejable utilices un Código, en lugar del nombre . Usar nombres implica que deberás asegurarte que esté escrito de igual manera, tanto en la base de productos como en la de consumos o en la de ingresos, (un espacio al final de la palabra, por ejemplo, provocaría un error en los cálculos).

-'consumo'! $D$1:$D$100...es la columna, en la hoja llamada CONSUMO, donde se indican las cantidades consumidas en cada día.

Obviamente, deberás cambiar estos rangos de acuerdo a dónde estén ubicados los datos en tu propio archivo.

(Nota el signo negativo al inicio)

Una vez ingresada, copia esta celda y pégala hacia abajo, tantas como productos tengas en tu base, seguramente tendrás una fila por cada refacción.

De forma similar, trabajarías con los Ingresos (Compras) con una fórmula -en esa columna- como esta:

=SUMAR.SI('INGRESOS'!$A$1:$A$100,A2,'INGRESOS'!$D$1:$D$100)

La columna de Ajuste es libre y podrá tener valores positivos (exceso de inventario), negativos (Faltante de inventario) o nada.

Finalmente la última columna ("Stock final") debe contener una fórmula del tipo :

=SUMA(B2:F2)

Que sume los cuatro conceptos: Cantidad Inicial, Ingresos, Consumo y Ajustes

Esto te dará la cantidad final a medida que se vaya consumiendo.

Terminado el mes, copia la columna "Stock final" y pégala sobre la de Cantidad Inicial utilizando "Pegado Especial", "Valores".

Luego deberás grabar este archivo con un nombre distinto para el nuevo mes y vaciar la base de datos de consumos.

Este es el método que suelo utilizar y funciona bien, espero que también sea así para

Inventario

Por inventario se define al registro total de los bienes y productos de una persona, comunidad o empresa, hecho con orden y precisión.1

Por extensión, se denomina inventario a la comprobación y recuento, de las existencias físicas en sí mismas y/o con las teóricas documentadas.

Con el fin de registrar y controlar los inventarios, las empresas adoptan los sistemas pertinentes para evaluar sus carencias de mercancías con el fin de fijar su posible masa de producción y regateo

Comprender el concepto, características y los fundamentos de los sistemas de embarcación de inventarios puede ser de gran utilidad para la empresa, ya que son estos lo que realmente fijan el punto de producción que se pueda tener en un periodo. El administrador financiero debe tener la información pertinente que le permita tomar decisiones sobre el manejo que se le debe dar a este rubro del activo organizacional. En el campo de la gestión empresarial, el inventario registra el conjunto de todos los bienes propios y disponibles para la venta a los clientes, considerados como activo corriente. Los bienes de una entidad empresarial que son objeto de inventario son las existencias que se destinan a la venta directa o aquellas destinadas internamente al proceso productivo como materias primas, productos inacabados, materiales de embalaje o envasado y piezas de recambio para mantenimiento que se consuman en el ciclo de operaciones.

[editar]Materias Primas y partes compradasTipos de material o productos en inventarios

- Insumos y Materiales (Materias primas de segundo nivel)

- Unidades parcialmente terminadas, llamados: Productos en proceso.

- Productos terminados

- Productos en Embalaje

- Partes de reemplazo, herramientas, consumibles.

- Bienes en tránsito a empresas o clientes.

- Bienes de la empresa

materiales primarios y secundarios.

[editar]Tipos de Inventarios

- Inventarios finales: se realiza cada vez que se cierra el periodo fiscal, normalmente el 31 de diciembre.

- Inventarios periódicos: aquel que se realiza cada determinado tiempo dentro de una empresa.

- Inventarios iniciales: es aquel en el cual se registra todos los bienes de la empresa. Solo se documenta los bienes existentes en el o en los días de elaboración. Por lo general se elabora al inicio del periodo contable, que suele ser el 1 de enero.

- Inventarios de liquidación legal.

- Inventarios de Productos en Proceso de Fabricación.

- Inventarios de Materias Primas.

- Inventarios de Suministros de Fábrica.

- Inventarios de Producción en Proceso.

- Inventarios de Productos Terminados.

- Inventarios de Materiales y Suministros.

- Inventarios de gey

- Inventarios puntuales.

- Inventarios forestales.

- Inventarios de gestión.

- Inventario perpetuo.

- Inventario fisico.

- inventario mixto.

- Inventario en tránsito.

- Inventario en consignación.

- Inventario maximo.

- Inventario mínimo.

- Inventario disponible.

- Inventario en línea.

- Inventario agregado.

- Inventario en cuarentena.

- Inventario de privición.

- Inventario de mercaderías.

- Inventario de fluctuación.

- Inventario de anticipación.

- Inventario intermitente.

- Inventario de lote o de tamaño de lote.

- Inventario estacional.

- Inventario permanente.

- Inventario cíclico.

- Inventario abc.

[editar]Razones por las cuales se requiere mantener inventario

- Reducir costos de pedir. Al pedir un lote de materias primas de un proveedor, se incurre en un costo para el procesamiento del pedido, el seguimiento de la orden, y para la recepción de la compra en almacén. Al producir mayor cantidad de lotes, se mantendrán mayores inventarios, sin embargo se harán menos pedidos durante un periodo determinado de tiempo y con ello se reducirán los costos anuales de pedir. 2

- Reducir costos por material faltante. Al no tener material disponible en inventario para continuar con la producción o satisfacer la demanda del cliente, se incurren en costos. entre estos costos mencionamos las ventas perdidas, los clientes insatisfechos, costos por retrasar o parar producción. Para poder tener una protección para evitar faltantes se puede mantener un inventario adicional, conocido como inventario de seguridad

- Reducir costos de adquisición. En la compra de materiales, la adquisición de lotes más grandes pueden incrementar los costos de materias primas, sin embargo los costos menores pueden reducirse debido a que se aplican descuentos por cantidad y a menor costo de flete y manejo de materiales. Para productos terminados, los tamaños de lote más grande incrementan los inventarios en proceso y de productos terminados, sin embargo los costos unitarios promedio pudieran resultar inferiores debido a que los costos por maquinaria y tecnología se distribuyen sobre lotes más grandes.

Cuando iniciamos la producción de un lote, el riesgo que resulten muchas piezas defectuosas es grande. Los operarios podrán estar aprendiendo, quizás no se alimenten los materiales correctamente, las máquinas necesitan ajuste y deberá producirse una cierta cantidad de producto antes que la situación se estabilice. Lotes de mayor tamaño, menos cambios por año y menos desperdicio.

[editar]Razones por las cuales no se desea mantener inventario

Se desea reducir los inventarios debido a que, al aumentar los niveles, ciertos costos aumentan, tales como:

- Costo de almacenaje. Entre los costos en los que se incurren para almacenar y administrar inventarios se encuentran: intereses sobre la deuda, intereses no aprovechados que se ganarían sobre ingresos, alquiler del almacén, acondicionamiento, caleffación, iluminación, limpieza, mantenimiento, protección, flete, recepción, manejo de materiales, impuestos, seguros y administración.

- Dificultad para responder a los clientes. Al existir grandes inventarios en proceso se obstruyen los sistemas de producción, aumenta el tiempo necesario para producir y entregar los pedidos a los clientes, con ello disminuye la capacidad de respuesta a los cambios de pedidos de los clientes.

- Costo de coordinar la producción. Inventarios grandes obstruyen el proceso de producción, lo cual requiere mayor personal para resolver problemas de tránsito, para resolver congestionamiento de la producción y coordinar programas.

- Costos por reducción en la capacidad. Los materiales pedidos, conservados y producidos antes que sean necesarios desperdician capacidad de producción. .

- Costos por productos defectuosos en lotes grandes. cuando se producen lotes grandes se obtienen inventarios grandes. Cuando un lote grande sale defectuoso se almacenen grandes cantidades de inventario defectuoso. Los lotes de menor tamaño (y con ello una reducción en los niveles de inventario) pueden reducir la cantidad de materiales defectuosos.

[editar]Costos del inventario

Los costos relevantes involucrados en la administración de inventarios son:

[editar]Costo de pedido

Se le llama costo de pedido al costo generado por las actividades efectuadas en una solicitud de reaprovisionamiento de existencias, que pueden comprender por ejemplo el costo del papel, costo del teléfono, costo de preparación, etc.

[editar]Costo de almacenaje de inventario

Se le llama costo de almacenaje a todos los procesos y actividades efectuadas para mantener el orden, buen estado y existencia del inventario dentro de la planta, incluyendo el costo de inmovilizado del producto, costo de limpieza, costo de espacio.

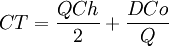

[editar]Costo Total del Inventario

El costo Total de inventario es la suma de los dos costos anteriores: Costo anual de almacenaje y Costo anual de pedido, según la fórmula:

CT = Costo Total anual de inventario

Q= Tamaño del pedido para re-aprovisionar el inventario, en unidades

C= Valor de articulo manejado en inventario, en $$/unidad

h= Costo de manejo como porcentaje del valor del articulo, porcentaje/año

D= Demanda anual de artículos, que ocurre a una cierta tasa constante en el tiempo, en unidades/año

o= Costo de adquisición, en dolares/pedido

[editar]Gestión de Inventarios

El ¿Cuándo? y ¿Cuánto? son las preguntas en las que se basa la gestión de inventarios o gestión de stocks. En efecto si reaprovisionamos el inventario en periodos cortos de tiempo la cantidad pedida debe ser pequeña lo cual reduce el costo de almacenaje pero se incrementa el de realizar los pedidos; si se repone el inventario en periodos largos de tiempo la cantidad pedida debe ser grande lo cual reduce el costo de hacer el pedido pero incrementa el costo de almacenamiento.

En la gestión de inventarios existen modelos de reaprovisionamiento de inventario que tratan de equilibrar los costes y reducirlos al máximo así con dichos modelos podemos saber: ¿Cuánto pedir? y ¿Cuándo pedir?

[editar]¿Cuándo hacer el pedido?

Los proximos modelos dan respuesta a la pregunta: ¿Cuándo hacer el pedido?

[editar]EOI: Economical Order Interval

Con los modelos de intervalo fijo entre pedidos se determina un intervalo fijo óptimo para llevar a cabo las revisiones de inventario. Entonces cada vez que se hace un pedido, se pide existencias por la diferencia entre algún máximo y la cantidad de que se dispone.

[editar]POQ: Periodic Order Quantity

POQ determina el número de periodos de demanda a ser cubiertos por cada pedido. Este intervalo se calcula usando la demanda promedio y se redondea al entero siguiente mayor a cero. Cada cantidad pedida cubre los requerimientos proyectados para el próximo intervalo con pedidos que varían de acuerdo a los requerimientos.

[editar]PPA: Part Period Algorithm

Este algoritmo es un método heurístico de enfoque a la determinación de los tamaños de lote que los determina equilibrando los costes de pedido y de almacenamiento. Selecciona el número de periodos a ser cubiertos por un pedido de reaprovisionamiento tal que los costes acumulados de almacenamiento apenas exceda a los de pedido. Debido a la naturaleza discreta de los requerimientos, un tamaño de pedido se incrementa en la misma medida en que los costes acumulados de almacenaje son menores o igual al coste de pedido. El objetivo es determinar tamaños de lote que incluyan un número entero de periodos.

[editar]IPPA: Incremental Part Period Algorithm

Este algoritmo es similar al algoritmo PPA excepto que en lugar de equilibrar los costes acumulados de almacenamiento y de hacer el pedido, equilibra los costes incrementales. El algoritmo incrementa los tamaños de pedido a medida que los costes incrementales de almacenaje son menores o iguales que los costes de pedido. El objetivo es determinar tamaños de lote que incluyan un número entero de periodos de requerimientos. De manera similar al método anterior.

[editar]¿Cuántas Existencias debemos Pedir?

Los siguientes modelos dan respuesta a la pregunta: ¿Cuánto Pedir?

[editar]EOQ: Economical Order Quantity

Consiste en encontrar el punto en el que los costes por hacer el pedido de los artículos y los costes por mantenerlos en inventario son iguales. Se trata de un método que no da una solución óptima, pero sí se aproxima a ésta.

[editar]EPQ: Economical Production Quantity

Los artículos se producen y se adicionan al inventario gradualmente en lugar de un solo pedido. El modelo EPQ asume entregas graduales continuas al inventario (tasa de reemplazo finita) a lo largo del periodo de producción. Con una tasa de reemplazo finita, el nivel de inventario nunca será del tamaño del lote de producción dado que la producción y el consumo ocurren simultáneamente durante el período de producción.

[editar]Heurística de Silver y Meal

Silver y Meal desarrollaron un modelo heurístico basado en la determinación del costo promedio por periodo a medida que el número de periodos de reemplazo se incrementa. Un pedido de reaprovisionamiento se efectúa cuando el primer coste promedio se incrementa. Este método selecciona tamaños de lote que incluye un número entero de periodos de requerimientos tal que los costos relevantes totales (costo de almacenaje y de pedido) por periodo se minimizan. Este método garantiza un mínimo local para el pedido en curso. Dos situaciones en particular donde este algoritmo no funciona bien son: (1) cuando la tasa de demanda se reduce rápidamente en el tiempo y (2) cuando hay un número grande de periodos con demanda igual a cero.

[editar]Coste unitario mínimo

Este método es similar al del algoritmo de Silver-Meal excepto que en lugar de promediar los costos a través de los periodos, promedia los costos en las unidades. Este heurístico determina el costo promedio por unidad a medida que el número de periodos en un pedido de reaprovisionamiento se incrementa. Un pedido se envía cuando el coste promedio por unidad se incrementa en primera instancia. El periodo de reemplazo se reinicia y el procedimiento se repite hasta que se obtienen los lotes en el horizonte de tiempo.

[editar]El sistema de clasificación ABC de los materiales

El sistema ABC se usa para clasificar a los materiales de acuerdo al valor económico que representan del inventario.

- Los materiales A representan contienen 75% del valor del inventario. Representan sólo el 20% de materiales que deben ir en inventario.

- Los materiales B representan 20% del valor del inventario y el 30% de los materiales en inventario.

- Los materiales C representan el 5% del valor del inventario y el 50% de los materiales en inventario.

Con este sistema se deduce que lo más conveniente que los materiales que mantienen mayor volumen en inventario, sean los que menor costo representen del mismo. Deben hacerse excepciones del sistema ABC para ciertos tipos de materiales:

- Materiales críticos para producción

- Materiales con vida de almacenaje corta

- Materiales grandes y voluminosos

- Materiales voluminosos sujetos a robo

- Materiales con demanda errática

Suscribirse a:

Entradas (Atom)